La banca eleva al 3% el margen de clientes en España, el nivel más alto de la última década

Las grandes entidades impulsan el diferencial gracias a las subidas de tipos del BCE y a la contención del coste de los depósitos

La banca navega con viento a favor. Las abruptas subidas de tipos del Banco Central Europeo (BCE) desde julio del año pasado han provocado un incremento notable de sus ingresos en España. A esto hay que sumar la contención de la rentabilidad ofrecida por el ahorro, lo que provoca que hayan cosechado a cierre de junio un margen de clientes (la diferencia entre el rendimiento del crédito y el coste de los depósitos) de alrededor del 3%, un nivel no visto en la última década. En concreto, la brecha entre las seis entidades cotizadas subió al 2,95%.

Los bancos recuperan así el terreno perdido en los últimos años, muy duros para el sector con una política monetaria ultraexpansiva que situó los tipos de interés en cero o negativos. La ganancia que consigue por cliente se ha disparado un 68,5%, con más fuerza incluso que el avance del margen de intereses por el negocio en España (46%).

Este fuerte incremento se explica por un encarecimiento del crédito a lomos de las subidas de tipos de interés en el Viejo Continente (están en el 4,25%) y el euríbor (cerró julio en el 4,149%). El otro factor clave para un crecimiento tan rápido está en el lado de los gastos, principalmente el de captar depósitos. La banca, por el momento, no ha entrado en la guerra por el ahorro. Y los principales espadas de las grandes entidades españolas alejan la posibilidad de que esto ocurra este año.

“No pensamos que a corto plazo haya que remunerar los depósitos minoristas”, dijo Onur Genç, consejero delegado del BBVA, durante los resultados del primer semestre del banco. Y su homólogo en el Santander, el mexicano Héctor Grisi, apuntó en la misma dirección en la presentación de sus resultados ante los analistas. “No esperamos una remuneración mucho más alta en el futuro inmediato”.

A cierre de junio, CaixaBank se anotó la cifra más alta del sector: un 3,2%, muy por encima del 1,66% anotado en el segundo trimestre del año pasado por el banco. En su caso, casi ha duplicado este diferencial y se convierte en el líder de este apartado, siendo además el que tiene una mayor cuota de mercado de la banca nacional. Según diversas fuentes financieras, no se trata de una coincidencia: “Tiene una masa de clientes tan amplia que puede ser más reactivo y no subir su oferta por los depósitos para captar nuevos usuarios”.

Otras fuentes de diversos bancos cotizados sostienen que el incremento del diferencial de la clientela no se debe a decisiones propias, sino que el incremento se explica por la política monetaria del BCE. Es decir, como suben los tipos, también lo hace el euríbor. “No es una decisión de los bancos”, insisten desde hace meses estas fuentes.

Distinta velocidad de reacción

Joaquín Maudos, director adjunto del IVIE y catedrático de la Universidad de Valencia, argumenta por su parte que la clave es la velocidad a la que se mueven los dos factores, el de los ingresos y el de los costes. “El margen de intermediación y la rentabilidad aumenta por la subida del tipo de interés del préstamo superior al de los depósitos. Como señalan el BCE y el Banco de España, la velocidad de reacción ha sido muy superior en el activo que en el pasivo”, destaca.

El segundo banco con un margen mayor es el BBVA (del 3,12% solo en su negocio en España), mientras que el Santander queda en tercera plaza (3,08%). La entidad que preside Ana Botín colocó además la mejora de la rentabilidad por cliente como uno de los ejes de su plan estratégico tras la llegada de Grisi como consejero delegado.

Así, en el segundo trimestre del año las entidades se han colocado en unos niveles no vistos en la última década. Resulta complejo tener un histórico detallado, ya que se trata de una información que no se ha facilitado siempre. Si se mira la información disponible, el dato del BBVA es el superior desde 2014, por encima del 2% alcanzado en el tercer trimestre de 2019. En Bankinter, desde 2012, el valor más alto previo a las alzas de tipos se alcanzó en 2019, con un 2,01%. Y en el Sabadell, la cota máxima se tocó en 2015 (2,75%). Así hasta ahora, que cerró junio en el 3,05%, también por encima de la barrera del 3%.

Muy cerca, pero ligeramente por debajo de esa frontera, queda Bankinter. En su caso, el diferencial se ha estancado en los últimos meses, lo que se puede explicar por su tipo de cliente, de más poder adquisitivo (y mayor capacidad para presionar por una mejor remuneración de su ahorro). En la cola, descolgado todavía, queda Unicaja, que ha pasado una etapa de guerra interna que no le ha permitido mejorar sus números al mismo ritmo que la competencia.

Normalización incompleta

El Banco Central Europeo es consciente de que las sucesivas subidas de tipos suponen un varapalo para las familias. Pese a ello, el organismo que dirige Christine Lagarde primó la lucha contra una inflación desbocada en la zona euro. Las alzas tanto de los tipos oficiales de interés como del euríbor tienen una traslación directa en la banca. Por un lado, cobran más por los créditos nuevos. Y, por otro, al actualizar las cuotas hipotecarias a tipo variable (se revisan habitualmente una vez al año en función del euríbor), también cobran más intereses a los hogares.

Esto, según defiende el sector financiero, es una evolución lógica y supone una normalización monetaria. “Los resultados mejoran porque venimos de 15 años difíciles, pero no son beneficios extraordinarios”, afirmó Gonzalo Gortázar, consejero delegado de CaixaBank, en la última presentación de resultados de la entidad.

Sin embargo, para que la normalización sea completa, también debería repercutirse el nuevo precio del dinero en el pasivo. Cosa que no ocurre “por el exceso de liquidez que tiene la banca española y por la caída de la demanda de crédito”, explica Joaquín Maudos, del IVIE.

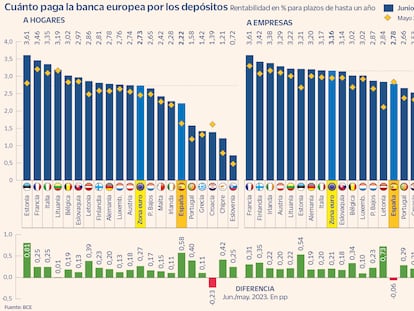

A cierre de junio, según los datos del BCE, en España se pagó de media un 2,22% por los depósitos a plazo de hasta un año de las familias, por debajo del 2,73% de la Eurozona y muy lejos del 3,46% de Francia. Y en la oferta para empresas, el sector nacional remuneró un 2,78%, también inferior al 3,16% de la zona euro.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días

Newsletters

Sobre la firma