Las 1.800 mayores fortunas que pagan Patrimonio apenas tributan un 0,03%

Los contribuyentes con 19 millones de euros de riqueza neta abonan de media 5.000 euros al año

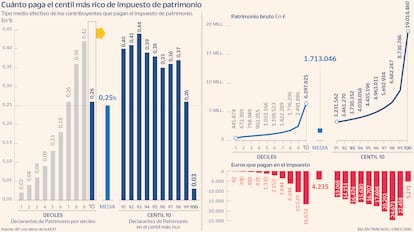

El 1% más rico de la población más acaudalada de España tributa en el impuesto sobre el patrimonio a un tipo efectivo de tan solo el 0,03%, una cifra muy inferior al 0,25% que soportan de media los cerca de 180.000 altos contribuyentes que abonan cada año el tradicional tributo sobre la riqueza. Es decir, esas aproximadamente 1.800 personas, que tienen una riqueza media inicial de 19.019.731 euros, registran un patrimonio de 19.014.460 euros tras sus obligaciones fiscales, una aportación de apenas 5.000 euros que se explica principalmente por las exenciones que prevé el impuesto.

Los datos provienen de un análisis realizado recientemente por Nuria Badenes Plá, coordinadora de área e investigadora en el Instituto de Estudios Fiscales (IEF), un centro del Ministerio de Hacienda especializado en formación e investigación. La experta ha dividido a los 183.523 liquidantes del impuesto en el año 2019 en deciles, es decir, 10 partes iguales. El último decil, a su vez, lo ha segregado en centiles para obtener una radiografía mucho más precisa del 10% con más patrimonio dentro de este colectivo.

Cabe recordar que los datos de la Agencia Tributaria que sirven como base al estudio no incluyen las cifras de Madrid, la única región que en 2019 bonificaba al 100% el impuesto y lo suprimía a efectos prácticos. Por ello, los más ricos de la autonomía central quedan fuera de la fotografía. De incluirse, defiende Badenes Plá, los resultados serían prácticamente similares y la conclusión principal no cambiaría.

El análisis del IEF, que fue presentado hace dos semanas en un acto de Comisiones Obreras, concluye que la tendencia de variación del tipo medio efectivo en Patrimonio crece de manera continuada y progresiva a lo largo de toda la serie hasta que se llega al 10% más rico, cuando la tasa impositiva cae repentinamente en picado.

En concreto, los contribuyentes del primer decil cuentan con un patrimonio gravable de unos 445.000 euros y un tipo impositivo de apenas el 0,02%. La tasa aumenta paulatinamente a medida que crece el patrimonio hasta un máximo del 0,42% para el noveno decil, en el que se incluyen los obligados tributarios que tienen una riqueza neta media cercana a los 2,5 millones. El 10% más rico, con un patrimonio de en torno a 6,4 millones de euros, tributa sin embargo a solo un 0,26%.

Dentro de este 10% más acaudalado también se rompe la progresividad del sistema: mientras que los primeros contribuyentes de este grupo (es decir, los centiles 91, 92 y 93) tributan a un tipo que ronda el 0,4% y que supone una factura de unos 15.000 euros, los ultrarricos (el centil número 100) lo hacen al 0,03%.

Exenciones

La ruptura de la tendencia y de la progresividad, apunta Badenes Plá, se explica únicamente por las exenciones con las que cuenta el impuesto, que benefician más al grupo de los más ricos.

“Las exenciones son la clave principal para reducir la factura”, recalca la investigadora. El impuesto sobre el patrimonio, con carácter general, afecta a los contribuyentes con una riqueza neta superior a los 700.000 euros, aunque las comunidades autónomas pueden modular esta cantidad. Además, la vivienda habitual está exenta hasta los 300.000 euros. A partir de aquí hay una serie de deducciones y exenciones que suelen afectar a los patrimonios improductivos (es decir, que no generan renta) como las antigüedades, las obras de arte o las joyas. Los cuadros y esculturas integrados en el Patrimonio Histórico y con un valor monetario máximo que depende de cada objeto, por ejemplo, están exentos y pueden minorar la base imponible.

También hay exenciones jugosas para aquellos bienes artísticos de mayor cuantía, ya que están libres de tributar si se exponen públicamente en museos, fundaciones o instituciones culturales. La empresa familiar tampoco tributa, de igual manera que el límite de renta y patrimonio permite que la cuota íntegra del pago del IRPF y Patrimonio no exceda del 60% de la suma de las bases imponibles del impuesto sobre la renta. Todas estas fórmulas, añade Badenes Plá, son las que benefician a los contribuyentes con más patrimonio.

Toda esta maquinaria y sus consecuencias, concluye la investigadora, muestran que el efecto redistributivo que logra el impuesto sobre el patrimonio es prácticamente testimonial, llegando a ser incluso negativo en el 10% más rico. “Es un impuesto con un tipo tan bajo y tan poco cambiante que es difícil conseguir un efecto redistribuidor real”, apunta. Aun así, añade, sorprende que la desigualdad aumente después de que el 10% más acaudalado abone el tributo. Por ello, recuerda, si se decide que la imposición patrimonial debe tener efectos redistributivos no queda otra que aumentar los tipos y hacerlos más progresivos.

Guerra fiscal

Los impuestos que gravan la riqueza llevan meses en el debate público y político y han acrecentado una guerra fiscal que se recrudece a medida que se acercan las elecciones del 23 de julio.

El pasado año, Andalucía se sumó a Madrid y anunció la bonificación al 100% del impuesto para así dejarlo inoperativo. La decisión provocó la reacción inmediata del Gobierno de coalición, que puso en marcha el impuesto de solidaridad sobre las grandes fortunas para neutralizar los descuentos regionales del Partido Popular. Desde entonces, el Tribunal Constitucional ha recibido varios recursos de regiones y asociaciones que cargan contra el gravamen temporal del Gobierno por considerar que choca con las competencias autonómicas y que, al tener efectos retroactivos, no ha permitido a los afectados planificar su situación fiscal. El Ejecutivo, por su parte, asegura que el gravamen cumple con la legalidad y que entra dentro de sus competencias.

El relato de cara a los próximos comicios generales gira en los mismos términos. La semana pasada, tras llegar a un acuerdo para gobernar la Comunidad Valenciana, PP y Vox anunciaron la supresión de Patrimonio y la del impuesto de sucesiones y donaciones. En paralelo, la candidata a presidenta del Gobierno por Sumar, Yolanda Díaz, pidió hacer permanente el impuesto sobre las grandes fortunas, algo que también se planteó la ministra de Hacienda, María Jesús Montero.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días

Newsletters

Sobre la firma