El euríbor de las hipotecas marca la mayor subida interanual en casi cinco años

El índice a 12 meses frena la subida en febrero, hasta el -0,108% de media, y anticipa el retraso del alza de tipos del BCE

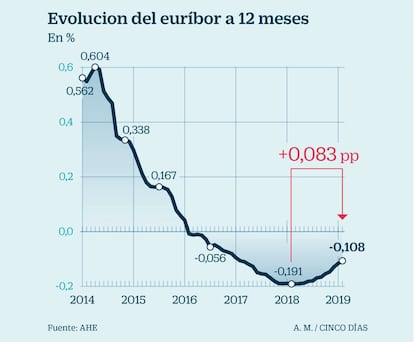

El euríbor a 12 meses, la principal referencia para fijar el precio de las hipotecas variables en España, se ha paralizado en febrero reflejando el sentimiento del mercado sobre las decisiones que tomará el Banco Central Europeo (BCE). Todo apunta a que el deterioro de la economía de la zona euro retrasará el alza de los tipos de interés y el índice hipotecario lo está anticipando. Este mes, el euríbor apenas sube 0,008 puntos respecto a enero, hasta el -0,108% de media. Sin embargo, en tasa interanual, experimenta el mayor aumento desde mayo de 2014, de 0,083 puntos, y se notará en las hipotecas a las que les toque revisión anual.

Hace justo un año el euríbor marcaba su mínimo histórico en el -0,191%. Así, para una hipoteca media de 120.000 euros a 20 años con un diferencial del 1%, la cutoa se encarecerá en unos 4,30 euros al mes o 51 euros al año.

El euríbor a 12 meses firmará en febrero su undécimo incremento mensual consecutivo, pero la tendencia alcista se ha suavizado y los expertos avisan que previsiblemente apenas se moverá en los próximos meses. "Mientras BCE no modifique el tipo de facilidad de depósito, actualmente en el -0,40%, el euríbor tiene muy pocas opciones de cambiar", asegura Aitor Méndez, analista de IG. Explica que, desde hace cuatro años, las entidades financieras tienen que pagar al banco central por depositar en sus arcas sus excesos de liquidez, "por lo que los tipos en el interbancario no tienen ninguna razón para girarse al alza", dado que "a las entidades financieras les basta con ofrecer unos tipos menos negativos que el BCE para ser competitivos a la hora de comprar y vender dinero entre ellas". Así, y a la vista de que no parece que la institución vaya a modificar su política monetaria en un futuro próximo, "el euríbor no mejorará mucho", reitera.

Hace unos meses se esperaba que el BCE subiera los tipos de interés en 2019 al menos una vez, pero ya una mayoría del mercado (55%) cree se mantendrán en el cero durante este ejercicio, según las expectativas futuras que recoge Bloomberg. "Lo que parece improbable es que la Fed pueda bajar los tipos con la economía de Estados Unidos frenándose y el BCE, que suele ser más acomodaticio, los empiece a subir", señala José Ramón Guerra, del departamento de financiación estructurada de Key Capital Partners. "Hay miedo a que el estancamiento en la zona euro empeore y si se elevan los tipos el temor se acelerará. Además, no hay indicios de que la inflación, que es lo que realmente guía al BCE, le lleve a mover tipos hacia arriba", añade.

En su hoja de ruta, el BCE esperaba salir lentamente de su política de tasas de interés bajas “después del verano”. Pero, en la última reunión, Mario Draghi confirmó que se tomará su tiempo para evaluar los riesgos del crecimiento. "Cuando se le preguntó por las repercusiones de los tipos negativos, sugirió que los efectos perjudiciales sobre los márgenes de intermediación de los bancos se compensaban con otros efectos positivos y que, por tanto, no había argumentos de peso para esa subida 'técnica' puntual de los tipos que se debatió durante las últimas semanas en el mercado, aunque también dejó la cuestión abierta para más adelante", recuerda Anna Stupnytska, economista global de Fidelity Internacional, en un reciente informe.

Es decir, que Draghi está dispuesto a mantener la expansión monetaria ante el aumento de los riesgos para el crecimiento en la zona euro. "Según las pistas que va dando el BCE, las subidas, si las hay, van a ir mucho más lentas de lo previsto", dice Ricardo Vilá Medina, asesor de finanzas personales. Por su parte, Guerra prevé que el euríbor a 12 meses se quede en el -0,10% este año y se acerque al cero cuando se empiece a recuperar de nuevo el crecimiento económico.

Newsletters

Sobre la firma