- El Supremo decidirá quién debe pagar el impuesto de las hipotecas en un pleno el 5 de noviembre

- Cómo reclamar la devolución de los gastos del impuesto de las hipotecas

El Gobierno teme un «impacto extremadamente elevado sobre la estabilidad financiera del Estado español» si los bancos sufren un revés en el litigio que mantienen en Europa por la presunta falta de transparencia y abusividad de cientos de miles hipotecas referenciadas al índice IRPH. En consecuencia, se opone a que prosperen las demandas de clientes que, tras pasar por el Tribunal Supremo, han llegado al Tribunal de Justicia de la Unión Europea (TJUE) en Luxemburgo.

El del IRPH Cajas es un caso avanzado del que se decide hoy en el Supremo sobre si los bancos deben asumir el pago del impuesto de los Actos Jurídicos Documentados (AJD) y, si es así, si deben hacerlo con retroactividad. Como sucedió con las cláusulas suelo, la decisión del Alto Tribunal podría acabar dirimiéndose en Luxemburgo si los juzgados de primera instancia entienden que puede entrar en conflicto con la normativa europea.

Si, según Moodys, el impacto económico del pago retroactivo de los AJD se estima entre 2.600 y 16.500 millones de euros dependiendo del grado de retroactividad, el del IRPH asciende a 10.500 millones de euros, según Mirabaud Securities. Todas las entidades financieras españolas se han manifestado abiertamente contrarias a la retroactividad y el Banco de España ha pedido a los magistrados del Supremo que velen hoy por la seguridad jurídica.

El Gobierno, por su parte, pidió el pasado 24 de octubre en el Congreso enfocar cualquier decisión de calado sobre los AJD no sólo bajo el prisma de los ciudadanos, sino también del de los bancos y las arcas públicas. Pero en el ámbito jurídico su discurso es muy distinto. En el caso del IRPH, este enfoque parece más dirigido a impedir las reclamaciones masivas de los clientes por el riesgo económico que entrañan. En junio, con un Gobierno recién estrenado, el Ministerio de Asuntos Exteriores, a través de la Secretaría de Estado para la Unión Europea, presentó ante el TJUE sus observaciones a una cuestión prejudicial planteada desde un juzgado de Barcelona por una demanda contra Bankia. Antes de tomar una decisión, el Tribunal pide opinión a las partes, a la Comisión Europea y al Estado miembro del que procede la cuestión.

El documento ya ha sido dado a conocer a las partes y en él, según ha comprobado este diario, la Abogacía del Estado afirma que el IRPH Cajas no puede ser juzgado bajo la directiva de cláusulas abusivas y que al ser un tipo oficial está eximido del control de transparencia por parte de los jueces.

El Gobierno se alinea con la sentencia dictada en diciembre de 2017 por el Supremo. El Alto Tribunal dio la razón a Kutxabank al sentenciar que la referencia de una hipoteca a un índice no supone falta de transparencia para el consumidor; que esta referencia es una condición general del contrato y que los índices oficiales son fácilmente accesibles para «un consumidor medio, normalmente informado y razonablemente atento y perspicaz». La sentencia no fue unánime, al contar con los votos particulares de dos magistrados que sostenían que la cláusula no superaba un control de transparencia.

Aún así, el Gobierno llega incluso más lejos que el Supremo en sus observaciones a Luxemburgo. Añade que si, en cualquier caso el TJUE dictaminara que las cláusulas IRPH pueden ser declaradas nulas por no ser transparentes, se valoren alternativas por el riesgo económico que entrañaría para las entidades españolas que han heredado esas hipotecas en sus balances.

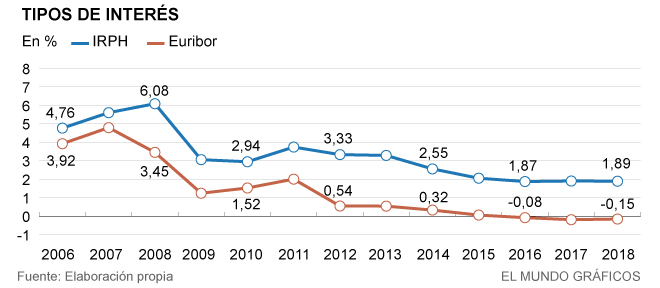

Dado que es dudoso que un contrato hipotecario pueda subsistir sin un interés por parte del banco, la Abogacía propone que el IRPH Cajas de los contratos sea reemplazado por el IRPH Entidades, que actualmente marca unos intereses del 1,89% y sustituye al anterior desde 2013. Si no es así pide que se emplee como referencia el tipo de interés oficial del dinero, que a día de hoy es el 3%. En cualquier caso, advierte que cambiar los indicadores de estas hipotecas por el Euribor (-1,56%) carece de justificación.

Sin ofrecer al Tribunal una estimación concreta sobre el coste que tendrían las indemnizaciones para las entidades, el Gobierno considera que basta con pensar en la devolución a los clientes de los intereses cobrados durante toda la vida de los préstamos. A ese importe habría que añadir además los intereses de demora más el lucro cesante y las costas judiciales que cobran los despachos que les representan.

¿Por qué el IRPH?

Conforme a los criterios de